Estacionamento grátis

Mesmo que a notícia passe quase despercebida, é um verdadeiro desastre para França, França e toda a zona do euro: no primeiro trimestre de 2021, a dívida pública francesa voltou a explodir, atingindo um triste recorde histórico duplicado. Neste caso, 2.739,2 bilhões de euros, ou 118,2% do PIB. Assim, a França entrou nos cinco primeiros lugares entre os países com os rácios dívida pública / PIB mais elevados da União Europeia, a seguir à Grécia (206%), Itália (156%), Portugal (134%) e Espanha 120%.

A titre de comparaison, il faut savoir, et on l’oublie souvent, que, sur les 27 pays de l’Union européenne, 16 pays affichent un ratio dette publique / PIB inférieur à 70%, et même inférieur à 60% pour 13 quem são eles. Os exemplos incluem Alemanha (69%), Irlanda (59,5%), Polônia (57,6%), Holanda (54,5%) ou República Tcheca (38,1%) e Estônia (18,2%). Em outras palavras, uma explosão da dívida pública não é inevitável, inclusive diante de uma pandemia. Vários membros do sindicato já conseguiram limitar os danos, apesar da crise de saúde e da recessão que se seguiu. Além disso, os países que conseguiram conter a dívida pública são muitas vezes os que apresentam melhor desempenho econômico em termos de atividade e emprego, acompanhada ou não de uma pandemia.

>> Para ler também – França emitirá dívida pública maciça em 2021

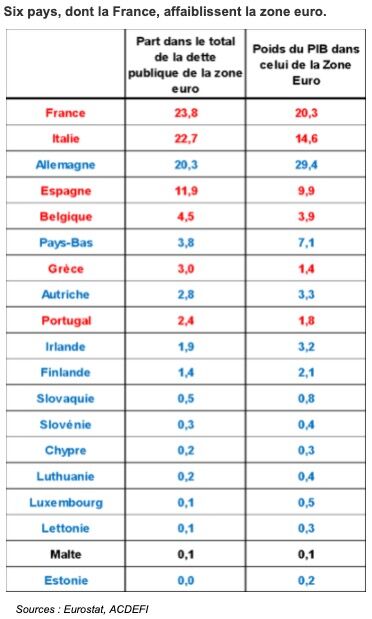

O que nos lembra é que a estratégia de “custe o que custar” é certamente favorável para economizar tempo e ocultar problemas, mas é também um amargo fracasso dos países que a colocaram em prática, especialmente da “doce França”. Por outro lado, com os novos recordes alcançados no primeiro trimestre de 2021, a França também confirmou o seu papel como um dos principais fornecedores de dívida pública à Zona Euro, com 23,8% de participação desta última. Ou seja, enquanto o PIB francês representa apenas 20,3% do PIB de toda a União Econômica e Monetária (UEM). Digamos que em 2002, esses pesos relacionados fossem 18% e 21% …

Ou seja, quanto maior for o peso da França na dívida pública da zona do euro, maior será o seu peso no PIB desta última. Por outro lado, o peso da Alemanha na dívida pública da zona do euro de 2002 a 2021 ainda diminuiu de mais de 25% para 20,3%, enquanto sua participação no PIB da UEM aumentou ligeiramente de 28,9% para 29,4%.

Para aqueles que ainda estão céticos, esses desenvolvimentos são um lembrete de que o aumento da dívida pública está longe de ser uma garantia de solidez econômica. Pelo contrário, é um sinal de grande fracasso. Pelo contrário, levar a sério o orçamento permite restaurar a boa saúde econômica, mesmo durante as tempestades. De facto, existem actualmente seis países da zona euro cuja quota na dívida pública total desta ultrapassa o seu peso no PIB da União Monetária Europeia: França, Itália, Espanha, Bélgica, Grécia e Portugal. Para efeito de comparação, a participação da dívida pública holandesa na União Monetária Europeia é de 3,8%, enquanto sua participação no PIB é de 7,1%. Para a Irlanda, esses pesos são, respectivamente, 1,9% e 3,2% …

Essas contradições, infelizmente, confirmam a grave procrastinação da França, tanto em termos de seriedade orçamentária, de solidez econômica e até de credibilidade no cenário europeu. Com efeito, como poderão os líderes franceses impor o seu voto na liderança do país que origina a maior parte da dívida pública da zona do euro, cujo superávit do ano passado remonta a 1974 e que ainda não decidiu aumentar o seu défice público? em 2021 para 9,4% do PIB? É claro que, diante dessa falta de seriedade e desse comportamento quase obsceno para com os muitos países da UEM que têm feito grandes esforços para limitar o escorregamento de suas contas públicas durante anos e novamente durante a pandemia, o poder de negociação e a liderança do O francês vai derreter como neve ao sol …

O chefe da União Democrática Cristã, Armin Laschet, uma possível alternativa a Angela Merkel à frente da Alemanha após as eleições legislativas de 26 de setembro de 2021, anunciou que os países da zona do euro devem agora retornar ao caminho da seriedade orçamentária. Programa completo! Acima de tudo, uma estratégia que mostra que a Alemanha pós-Merkel não permitirá mais que as cigarras, especialmente a França, continuem com sua má gestão dos gastos públicos, os únicos resultados sendo dívidas mais altas e menor crescimento.

Ao mesmo tempo, é inevitável que, após o uso excessivo de sua “impressão”, o Banco Central Europeu tenha que cortá-la ou mesmo interrompê-la para evitar uma queda da zona do euro em termos de inflação e credibilidade. Recorde-se, de passagem, que o balanço total do Banco Central Europeu aumentou de € 2.000 bilhões no início de 2015 para € 4,671 bilhões no final de 2019, atingindo € 7,877 bilhões em 25 de junho de 2021.

De 2015 a 2021, o balanço total do Banco Central Europeu (atualmente 57% dos títulos de dívida pública) explodiu 257%. No entanto, no mesmo período, o PIB da Zona Euro cresceu em valor, ou seja, com o aumento da inflação, apenas 12%. Encontre o bug … Pagar o ponto de crescimento é obviamente muito caro.

Além disso, ao manter taxas de juros artificialmente baixas sobre os títulos do governo altamente endividados, essa “corrida imprudente” do Banco Central Europeu os levou a nada fazer para reverter a tendência. Pior ainda, preferiram continuar aumentando sua dívida pública a modernizar suas estruturas econômicas. Esta falta de coragem e realismo é especialmente verdadeira na França, que ainda luta para avançar com qualquer reforma, incluindo a reforma das pensões, que não deixa de ser necessária para salvar o sistema de pensões.

A partir do momento em que o Banco Central Europeu parar de administrar mal a liquidez, e certamente após as eleições alemãs em setembro de 2021, o partido chegará ao fim e as taxas de juros dos títulos de países altamente endividados aumentarão drasticamente. Isso irá desacelerar automaticamente a frágil recuperação econômica e exacerbar o déficit público e a dívida que o acompanha, mais uma vez alimentando as tensões entre os membros da União Monetária Europeia.

>> Para ler também – a França é o fornecedor número um de dívida pública para a zona do euro!

Neste contexto, convenhamos: a França tornou-se, infelizmente, um dos elos fracos da zona euro, mas também da União Europeia. Pior ainda, sua teimosia em se recusar a reduzir seus déficits e dívidas carrega consigo as sementes de uma nova crise política europeia, que pode levar ao fim da zona do euro como a conhecemos hoje. Esperamos, é claro, que esse cenário possa ser evitado, mas, sejamos realistas: por cabo de guerra, inevitavelmente acabará quebrando …

Marc Touati, Economista, Primeiro Ministro ACDEFI

Seu novo livro RESET – Que novo mundo para amanhã? Nº 1 em vendas de artigos econômicos desde seu lançamento em 2 de setembro de 2020

Encontre todos os seus vídeos em seu site Canal do Youtube. Incluindo: O aumento da dívida pública francesa pode explodir a zona do euro

>> Junte-se ao Club Capital des Boursicoteurs no Facebook (clique na imagem)

")